Список разделов / Статьи(по категориям) / Полезное / Факторинг на рынке строительных материалов

В современных условиях ведения бизнеса компании-поставщики строительных материалов часто вынуждены предоставлять покупателям отсрочку платежа. В зависимости от степени ликвидности продаваемого товара, средний срок отсрочки колеблется в пределах 20-45 дней. Преимущества товарного кредита для покупателя очевидны: нет необходимости выводить из оборота значительные денежные средства, как в случае предоплаты или оплаты по факту; покупатель может планировать график погашения задолженности, а также свести к минимуму риск получения некачественного товара. Однако согласие поставщиков на предоставление товарного кредита приводит к сокращению оборотных средств и ухудшению текущей ликвидности этих компаний, возникновению кассовых разрывов и снижению финансовой устойчивости, что в итоге негативно сказывается на рентабельности бизнеса и объемах получаемой прибыли. "Бремя" долга по поставкам с отсрочкой платежа еще больше усугубляется в случае, если покупатель не соблюдает указанные в договоре сроки. Это приводит к десинхронизации товарных и денежных потоков и кассовым разрывам в платежной системе самого поставщика. Тем не менее, предоставление или увеличение отсрочки платежа является серьезным конкурентным преимуществом на рынке, а порой и единственным аргументом, привлекающим покупателей.

Стремясь не допустить возникновение просроченных или безнадежных долгов, поставщики ежедневно проводят мониторинг состояния дебиторской задолженности. В большинстве компаний за своевременный приход денежных средств на расчетный счет отвечают менеджеры по продаже, что изначально не совсем корректно. Ведь, с одной стороны, менеджер, привлекший клиента, заинтересован в долгосрочной работе с ним, а следовательно, в поддержании "хороших отношений". С другой стороны, менеджеру необходимо найти рычаги воздействия на компанию в случае, если она нарушает договорные сроки.

Наиболее эффективное управление дебиторской задолженностью возможно при наличии независимого контроля, например, со стороны факторинговой компании. В рамках факторингового обслуживания банк-фактор проверяет платежную дисциплину и деловую репутацию покупателей, контролирует своевременность оплаты поставок дебиторами, управляет рисками по поставкам с отсрочкой платежа, помогает поставщику грамотно строить лимитную и тарифную политику.

Основная задача факторинга - обеспечить такую систему взаимоотношений с покупателями, при которой поставщик мог бы предоставлять конкурентные отсрочки платежа своим клиентам, не испытывая при этом дефицита в оборотных средствах. Это возможно благодаря досрочному финансированию поставок с отсрочкой платежа банком-фактором в удобном для поставщика режиме.

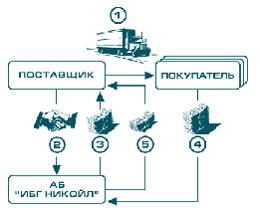

Схема факторинга выглядит следующим образом:

|

Финансирование осуществляется в день предоставления накладной на отгруженную партию товара. Размер досрочного платежа составляет до 90% от суммы поставки. Остаток средств (от 10%) за вычетом комиссии Фактора возвращается сразу после оплаты поставки покупателем.

Таким образом, поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа.

Зачастую факторинг сравнивают с банковским кредитом, хотя данные финансовые продукты направлены на удовлетворение разных потребностей поставщиков. Так, досрочные платежи, получаемые в рамках факторингового обслуживания, компании, как правило, используют для финансирования текущей деятельности, а кредитные ресурсы - в качестве инвестиционных или инновационных средств.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Факторинг имеет свои преимущества перед кредитом. При факторинговом обслуживании не требуется залоговое обеспечение и оформление множества документов. Необходимо лишь уведомить покупателей об изменении реквизитов для оплаты поставок. Возвратность кредита в полном объеме заложена в его сути, что требует от поставщика аккумулирования и вывода из оборота соответствующего объема денежных средств. Факторинг же подразумевает возврат средств покупателями. Сумма кредита определяется сразу, размер же финансирования при факторинге не ограничен и может увеличиваться по мере роста объема продаж клиента. Таким образом, при факторинге поставщик получает деньги в нужном количестве и на необходимый срок. Кроме того, погашение кредита не гарантирует получение нового, а факторинговое обслуживание носит систематичный характер.

Таблица 1. Сравнение банковских продуктов.

|

В рамках факторинга, наряду с финансированием, Банк осуществляет управление дебиторской задолженностью поставщика, освобождая последнего от массы аналитической и практической работы. Получая от банка исчерпывающую информацию, достаточную для принятия квалифицированных управленческих решений, сотрудники компании-поставщика могут сконцентрировать свои усилия на развитии производства, сбыта, изучении рынков, решении хозяйственных, организационных и других вопросов.

Важно отметить, что при факторинге банк покрывает основные риски поставщика, возникающие при отгрузках с отсрочкой платежа, - риск неоплаты и несвоевременной оплаты поставки покупателем.

Использование факторинга позволяет компаниям:

- Повысить ликвидность дебиторской задолженности;

- Ликвидировать кассовые разрывы;

- Застраховать риски, связанные с предоставлением отсрочки платежа покупателям;

- Развить отношения с существующими покупателями и привлечь новых;

- Расширить свою долю на рынке.

Захаров Н.Б., финансовый директор ООО "ТД Текс".

"Наши ожидания от работы по факторинговой схеме подтвердились результатами - за полгода работы по факторингу обороты компании выросли в 6,3 раза. Но мы планируем увеличить данные объемы еще как минимум в два раза. Также мы активно работаем по схеме экспортного факторинга и думаем о переводе дочерних предприятий ООО "ТД Текс" на факторинговое обслуживание".

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Таблица 2. Преимущества факторинга.

| ||||||

Оценка эффективности использования факторинга в деятельности компаний показывает все преимущества этого финансового инструмента. Достаточно проанализировать рост объема продаж товаров при условии практически неограниченного финансирования и организационного обеспечения. Безусловно, комиссия банка за факторинг сокращает размер выручки с каждой конкретной поставки, но рост количества отгрузок значительно увеличивает итоговый объем выручки, а соответственно положительным образом влияет на абсолютные и относительные показатели деятельности компании.

Михайлова Л.Г., финансовый директор ЗАО "Лаверна".

"Логика факторинга предполагает рост объемов финансирования синхронно развитию клиентской базы. В рамках обслуживания мы получаем необходимые ресурсы в тот момент, когда они необходимы для развития бизнеса. Мы планируем использовать схему факторинга в большинстве наших филиалов".

На сегодняшний день факторинг весьма успешно используется в работе поставщиков продуктов питания, парфюмерно-косметической, алкогольной продукции, канцелярских товаров, товаров народного потребления, медикаментов, бытовой химии, строительных материалов и др. Все эти отрасли объединяет высокая ликвидность продаваемых товаров, поскольку спрос на них постоянен и высок. Однако следует отметить, что факторинг может быть применен в любых отраслях, где практикуется отсрочка платежа, безналичный расчет и существуют постоянные торговые связи.

Филиппчук О. М.

Специалист Бизнес-направления факторингового обслуживания

Финансовой корпорации "НИКойл"

Предоставлено Финансовой корпорацией "НИКойл"

Смотрите по теме "Полезное":

Все статьи (17) Полезное - товары, услуги, цены ГОСТы (12), СНиПы (15), СанПиНы (1) Задать вопрос в форуме

|

ВашДом.РУ в твоем регионе:

|

Посетителям:

Найти товар(со скидкой), компанию

Задать вопрос консультанту Полезные статьи СНиПы, ГОСТы Объявления Работа Руководство Тендеры Бренды |

Компаниям:

Регистрация

Вход Добавить сайт Разместить баннер Реклама Абонемент Руководство |

Всем:

Главная

Помощь О проекте Контакты Новости портала Статистика Выставки |

|

Copyright © 1999-2005, Маркетинговая Группа "Текарт". Web-дизайн, разработка,

продвижение сайта - TechArt. Ваши замечания и предложения направляйте на info@vashdom.ru |

||||